|

Getting your Trinity Audio player ready...

|

La máxima es conocida: en la Argentina, si algo puede salir mal, saldrá mal. Y como tenemos un historial frondoso de éxitos a la hora de fracasar, cada vez que la coyuntura empieza a mostrar signos de inestabilidad, arranca el juego de las similitudes: esto ya lo vivimos, se parece a tal o cual situación. El final imaginado siempre lo presumimos conocido: sale mal.

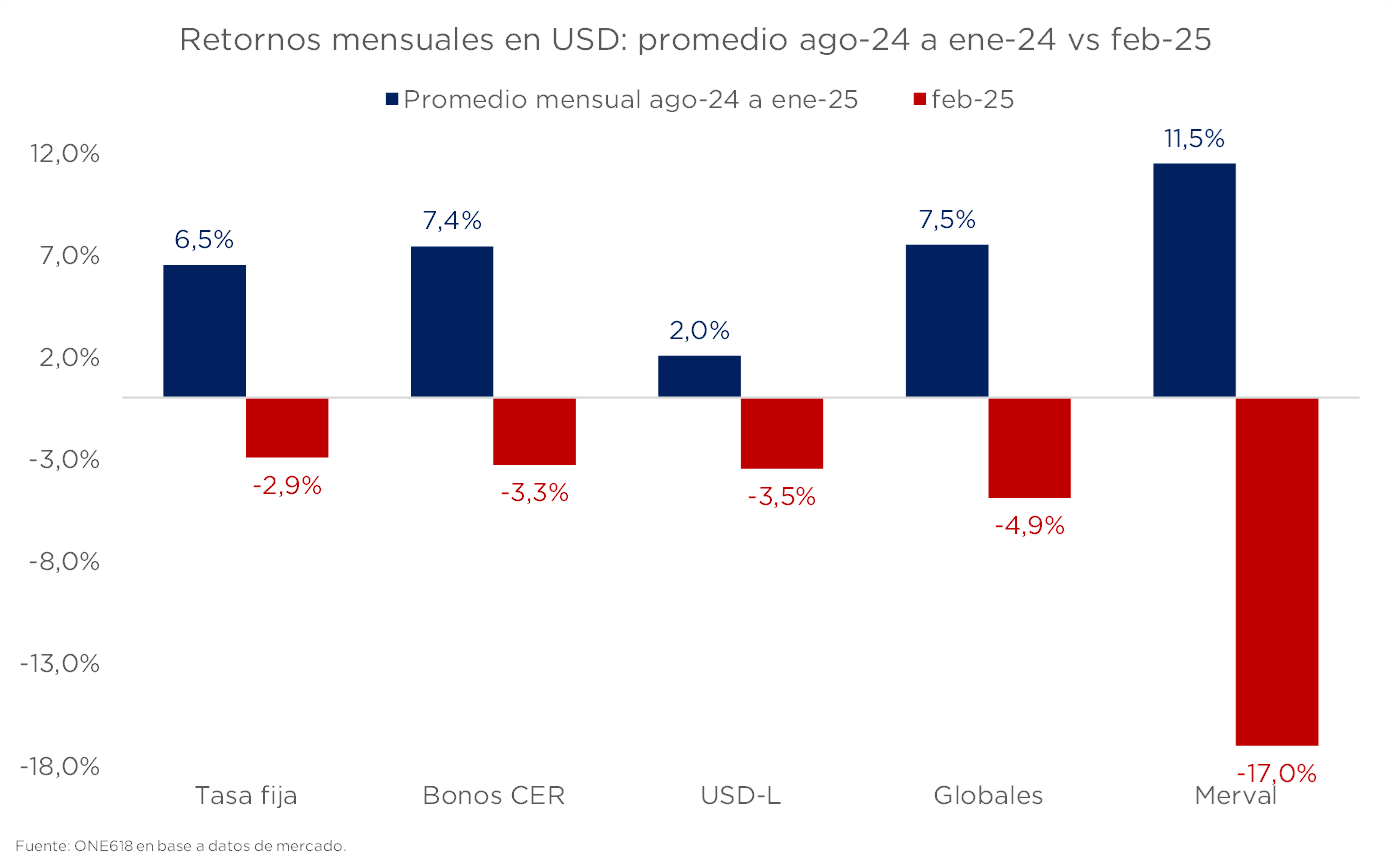

Desde principios de febrero, cuando el Gobierno bajó el ritmo de devaluación del tipo de cambio oficial al 1% mensual, el mercado empezó a mostrar signos de preocupación. El tremendo rally que habían tenido los activos financieros locales desde agosto del año pasado tuvo una reversión brusca que provoca inquietud. ¿Es sólo una “sana corrección” o hay algo más?

Durante marzo, y especialmente en los últimos diez días, el programa económico sufrió un golpe más duro aún: la volatilidad del mercado se trasladó a decisiones en la economía real; importadores que hasta ahora venían incrementando su stock de deuda comercial —atraídos por el carry trade y la recomposición del nivel de actividad local— comenzaron a cubrir esas posiciones. En una semana, el Banco Central perdió más de 1.000 millones de dólares de reservas y se encendieron todas las alarmas. El tipo de cambio “libre” subió 4% (lo mismo que tardaría en subir el oficial en cuatro meses bajo este esquema), los futuros del dólar volaron (los contratos de marzo y abril llegaron a estar $50 y $90 por encima del valor del viernes previo) y los activos en pesos se derrumbaron. El BCRA estaba sufriendo una corrida. Desde ese momento, la conversación más frecuente con clientes o con portfolio managers en las mesas pasó por intentar responder la siguiente pregunta: ¿estamos o no frente a un episodio similar al de la crisis cambiaria que arrancó en 2018?

En la superficie hay similitudes: el contexto internacional se complica justo cuando la Argentina atraviesa su mejor momento de mercado en muchos años. Como entonces, Turquía devalúa la lira y hay efervescencia política en la Plaza del Congreso. También hay parecidos en el calendario: fue más o menos para esta altura del año cuando en 2018 todo se empezó a descarrilar (en rigor, la corrida arrancó a fines de abril, pero entre diciembre de 2017 y marzo de 2018 el peso ya se había depreciado un 20%). Sin embargo, hay que ser muy creativo para ampliar la lista de coincidencias. En lo sustancial, la situación es muy distinta.

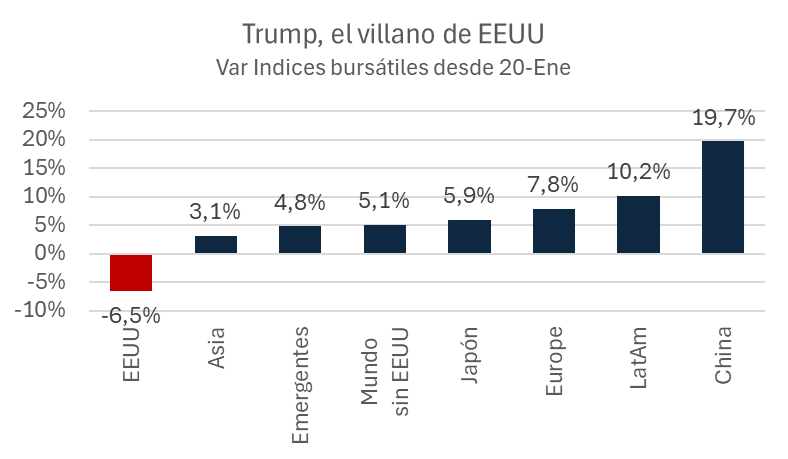

Empecemos por el contexto internacional. En 2018 lo que vimos fue una crisis de las economías emergentes que sucumbieron ante un endurecimiento de las condiciones monetarias de Estados Unidos. Hoy la situación es exactamente al revés. Apenas llegado Donald Trump por segunda vez a la Casa Blanca, el valor del dólar se situaba en valores máximos, valores que, entiende el presidente, impiden que la economía norteamericana pueda competir internacionalmente. La respuesta del nuevo gobierno resultó tan rústica —en su naturaleza y en su ejecución— que en las pocas semanas que pasaron desde su puesta en práctica, Estados Unidos se convirtió en el gran perdedor del mercado. Ilustrado en cifras, la situación es la siguiente:

Un panorama similar podemos ver cuando miramos el espectro de tipos de cambio: todas las monedas (emergentes y desarrolladas) se apreciaron contra el dólar. Y más aún: el impacto macro de estas medidas para Estados Unidos se expresó en un un aumento de las expectativas de inflación y una baja de los pronósticos de crecimiento para este año y el próximo, como acaba de admitir la Reserva Federal en las proyecciones que dio a conocer esta semana. La única variable que todavía no muestra signos de alarma es el nivel de empleo. Sin embargo, el programa de desregulación y achicamiento del Estado federal liderado por Elon Musk y su DOGE es tan ambicioso que no debería sorprender que pronto el nivel de empleo se contagie del resto de las variables macro.

Esta coyuntura no es trivial para el mundo de mercados emergentes al que pertenece Argentina. Con tasas al alza, como ocurrió en 2018, los capitales se retiran y pueden generar problemas en el frente externo de los países más vulnerables. Con tasas a la baja, como ahora, se puede compensar el impacto de una desaceleración global. Estas economías, además, están en una mejor posición que entonces: en 2024 el resultado de cuenta corriente de los países emergentes fue superavitario por 0,3% del PBI versus un rojo de 0,1% en 2017 (año anterior a la crisis); el nivel de deuda externa también era menor el año pasado (29% contra 30% en 2017). Si hacemos foco en América Latina, la mejora en cuenta corriente es aún mayor (-0,9% versus -1,7%, respectivamente) y, si bien el nivel de deuda externa con respecto al PBI es similar (43%), era mucho menor el año pasado en relación con las exportaciones que en 2017 (161% contra 191%).

El índice de tipo de cambio real bilateral con Estados Unidos de las monedas emergentes está un 20% por encima del nivel de fines de 2017 o principios de 2018.

Este menor riesgo de crisis en países emergentes no sólo viene dado por el ciclo de baja de tasas o mejores fundamentals, sino también por el simple hecho de que las monedas de estas economías más vulnerables ya están mucho más depreciadas. El índice de tipo de cambio real bilateral con Estados Unidos de las monedas emergentes está un 20% por encima del nivel de fines de 2017 o principios de 2018. El dólar ya está demasiado apreciado y de a poco se empieza a normalizar. Eso ayuda: con el dólar perdiendo valor, el precio internacional de las materias primas puede sostenerse, aun si se tiene en cuenta una caída moderada en el nivel de actividad. Todo esto se ve potenciado para la Argentina, que además depreció su moneda contra el dólar. Frente a sus socios comerciales (Brasil entre los más destacados, pero no el único) Argentina tuvo una depreciación por duplicado. Y todo esto sin una caída significativa en los términos del intercambio.

Resumiendo brutalmente: el tan anticipado Trump Trade terminó jugando al revés de lo que esperábamos, pero el contexto internacional para la Argentina es más favorable que el de fines de 2023.

Cómo andamos por casa

Puertas adentro (la metáfora tiene más valor en una economía cerrada como la nuestra) la situación también es distinta a la de 2018. Nuestro país enfrenta el cambio de contexto internacional con una economía cuya estabilización está basada en un ajuste fiscal que tiene todavía temas pendientes en el frente monetario y, especialmente, en el cambiario. Exactamente al revés que en 2018, cuando la cuenta capital (el cepo) estaba liberada, el ajuste macro estaba sostenido en su pata monetaria y la consolidación fiscal seguía siendo una promesa incumplida.

Aunque coincidan el peronismo en la oposición y un gobierno pro-mercado en el poder, la corrida cambiaria y un nivel de tipo de cambio similar (el dólar del primer trimestre de 2018 es de $1.300 a valores actuales), hay otras diferencias importantes.

Por empezar, Argentina todavía no levantó el cepo cambiario, un cepo bastante duro que lo aísla lo suficiente de la volatilidad en los flujos de capitales. En 2018, el envalentonamiento del comienzo del gobierno de Mauricio Macri, que tras la salida del default técnico gatilló una lluvia de dólares financieros, llevó a un desarme precipitado y quizás algo excesivo en los controles de cambios. Con el diario del viernes, cuando comenzó la crisis, resultaba totalmente impensado volver hacia atrás en materia de restricciones de capitales. Hoy, la carga de la prueba se revierte y, si la coyuntura “se empioja”, a lo sumo se tardará más en liberar, lo cual implica un riesgo menor de volatilidad financiera y, por ende, de complicaciones en la gobernabilidad.

Argentina todavía no levantó el cepo cambiario, un cepo bastante duro que lo aísla lo suficiente de la volatilidad en los flujos de capitales.

La relación con el Fondo Monetario es otra diferencia notable. En aquel momento, el FMI fue visto como un salvavidas una vez que la crisis ya se había desatado (la corrida comenzó en febrero de 2018, se aceleró en mayo y el acuerdo recién se anunció en junio). Ahora, el programa con este organismo se viene negociando largo y tendido, en un contexto en el cual gran parte de la “tarea” ya está hecha. En materia fiscal es donde más claro se ve. Hoy el equilibrio de las cuentas públicas está mucho más consolidado que a principios de 2018, cuando veníamos de un déficit primario de casi 4 puntos en 2017 y pegamos el volantazo a fuerza de recesión y suba de retenciones (en 2025 la economía crece y las retenciones bajaron). En otras palabras, que Javier Milei haya optado por un programa más rápido en materia fiscal y gradualista en materia cambiaria, exactamente al revés de Cambiemos, ha resultado una ventaja.

Una de las características menos debatibles de la experiencia actual es su originalidad. Argentina no vivió antes algo similar, con todas las virtudes y limitaciones que eso significa. Con esto no minimizamos los problemas que existen, que son muchos y delicados: decimos que es preciso poder pensarlos de manera menos “argenta”. Los riesgos de una crisis cambiaria están. Argentina tiene un nivel de tipo de cambio que está apreciado y un régimen cambiario que no tiene flexibilidad, por estar prácticamente pegado al dólar mientras aterriza una inflación local que hoy es casi diez veces superior a la internacional.

A esos problemas hay que agregarles dos, que se estrenan en 2025: un esquema de toma de decisiones de política económica que hoy está trabado por las limitaciones que el Gobierno percibe en el calendario electoral y los tiempos que implica la gestión de decisiones clave en el acuerdo con el FMI. De hecho, esto último es la principal causa de la corrida de esta semana: el mercado se puso nervioso porque no sabe cuáles son sus implicancias en materia cambiaria y monetaria. Es decir, un acuerdo con el Fondo que ya se anunció pero del cual no sabemos absolutamente nada: hay terreno fértil para las especulaciones. Aun si la hoja de ruta estuviese inmaculada, los riesgos de ejecución son gigantes, sobre todo cuando las reservas del BCRA todavía son negativas y el músculo político del Gobierno es tan limitado institucionalmente que necesita alimentarse del rédito de corto plazo que busca obtener con sus medidas frente a la opinión pública.

Un acuerdo con el Fondo que ya se anunció pero del cual no sabemos absolutamente nada: hay terreno fértil para las especulaciones.

La lección económica central del gobierno de Macri y del primer año de Milei es que es mas caro políticamente postergar decisiones incómodas —pero necesarias— que realizarlas y explicarlas. Especular con el calendario electoral ha probado ser muy esquivo para la política en los últimos 15 años. La historia está llena de gobiernos que fueron vapuleados en las legislativas y llegaron muy competitivos a las siguientes presidenciales (Cristina Kirchner en sus dos períodos); y de haber ganado por goleada en las de medio término y fracasado en la siguiente (Mauricio Macri).

Acá la elección más relevante es la de 2027. Aun si las legislativas de este año no resultaran favorables para el Gobierno (contradiciendo las encuestas que hoy conocemos) la taba se puede dar vuelta varias veces en dos años. No hay que sobredimensionar la importancia de la coyuntura. Si el Gobierno continúa avanzando con las reformas y cambios necesarios, los resultados aparecerán. Si no, llegará a esa hora decisiva dentro de dos años y medio como un eslabón más de la triste historia. La clave para dejar de jugar al juego de las similitudes es cambiarlo y pasar a jugar el de las diferencias.

Si te gustó esta nota, hacete socio de Seúl.

Si querés hacer un comentario, mandanos un mail.