El retorno de quien haya apostado por el Merval en el último año fue 122% en dólares. Para quien lo hizo en bonos Globales fue del 119%, mientras que los bonos ajustables por inflación rindieron 185%, en dólares. La brecha cambiaria cayó de 180% en noviembre pasado a 10% hoy. La inflación bajó de 25% mensual en diciembre del año pasado a 2,7% el mes pasado. La euforia del mercado es total. La del gobierno es mayor.

La razón humana no puede comprender el conjunto de las causas de los acontecimientos. Pero la necesidad de buscar una causa es inherente al alma del hombre. Sin penetrar en la infinidad ni en la complejidad de las circunstancias de los fenómenos, cualquiera de los cuales puede ser causa de un acontecimiento, se aferra a la primera, a la más comprensible, y dice: «Es ésta». En los acontecimientos históricos (en los que el objeto de observación son los actos humanos), la voluntad de los dioses es la que se presenta como la primera causa; después, la voluntad de los hombres que ocupan el lugar histórico más evidente, el de los héroes.

No estoy hablando de las fuerzas del cielo. Tampoco de Milei. De hecho, ni siquiera soy yo el que habla. El párrafo anterior le pertenece a Tolstoi y lo escribió en 1869, cuando narraba las desventuras de Napoleón en Rusia en 1812 en Guerra Y Paz. Hoy parece más vigente que nunca.

Importa refrescar esos acontecimientos. Napoleón era ya en ese momento quien es hoy: el genio militar más importante de la humanidad. En 1812, en el apogeo de su gloria y con Europa continental rendida a sus pies, lideró la mayor movilización de un ejército jamás vista (600.000 hombres) para invadir Rusia. La tropa rusa contaba con menos de la mitad de soldados y estaba compuesto en su mayoría por muchos de los campesinos más pobres de Europa. Del otro lado estaba Alejandro I, un zar inexperto, tímido cuyo mayor mérito hasta ese momento era ser nieto de Catalina la Grande y no haber heredado la inestabilidad mental de su padre. Pablo I fue zar durante 5 años enloquecedores que culminaron en un golpe de estado del que su hijo Alejandro estuvo al tanto que y culminó imprevistamente en asesinato. Siete años antes de la invasión a Rusia, Napoleón ya lo había vencido en Austerlitz, pero a diferencia de aquella oportunidad, esta vez los emperadores Federico III de Prusia y Francisco II de Austria habían cambiado de bando y ahora sumaban fuerzas a la Grand Armée. Alejandro I estaba solo contra Europa. Resultado: Napoleón tomó Moscú y sin poder hacer nada con eso fue expulsado de Rusia con su ejército diezmado.

La genialidad de Tolstoi desborda su época y geografía. No sólo cuando, al pasar, desbarata la ilusión por la cual héroes simulan haber capturado el curso de la historia en el puño de su voluntad. También pone a disposición del lector de sus novelas la humildad del paso del tiempo. Ese que nos permite mirar los procesos históricos despojados de la adrenalina que da la euforia. Esta cualidad tiene ecos muy profundos para mirar la Argentina de los últimos 40 años. Y es especialmente valiosa hoy.

Menem, Kirchner y Milei

Milei y sus fuerzas del cielo tienen méritos innegables en la estabilización macroeconómica actual. Dejemos eso al margen porque no está en discusión. Pero su mérito más importante pasa frecuentemente desapercibido: supo ver antes y mejor que el resto el cambio de marea que produjo la nueva la nueva ola política global y la surfeó con audacia. Como Menem en 1989, como Kirchner en 2003. Y también como varios otros disruptores contemporáneos que desde dentro o fuera del sistema se ofrecieron como vehículo de cambio para alterar la dinámica asfixiante del status quo: Trump 2016 & 2024; Bolsonaro, Bukele y Boris Johnson en 2019, Meloni en 2022. Y sigue la lista.

También al igual que Menem y Kirchner, el inicio de la presidencia de Milei reprodujo otra de las regularidades históricas argentinas: su éxito partió de momentos de virtual vacío político y/o circunstancias económicas límite: hiperinflación, hiperrecesión o la tentación indecisa de ambas: el combo Alberto Fernández. En las tres experiencias la salida fue a través de una receta ultraortodoxa de: ajuste fiscal, apretón monetario respaldado con un ordenamiento político claro y previsible en la toma de decisiones. En dosis distintas, el ingrediente básico que permitió a Argentina tolerar políticamente el costo de esta receta fue siempre el mismo: el vértigo de asomarse al abismo social y al caos económico.

Pasado un tiempo, los tres se autopercibieron eternos por un rato. Los dos primeros empezaron a cambiar a partir de ese hito, que coincidió con el momento en el que el calor del incendio social y político fue dejando de quemarles la cara. ¿Cómo reaccionará Milei ahora que llegó a ese momento?. Es un misterio que empezará a develarse pronto, pero no inmediatamente. Aunque el mercado festeje, las condiciones sociales todavía arden. El margen es aún muy estrecho. Esta falta de margen tiene consecuencias de mercado.

¿Cómo termina la historia? Imposible saberlo. Pero lo que sí podemos es repasar cuáles creemos que serán sus principales determinantes del futuro próximo con la información que conocemos hoy.

2027: allá vamos

Las variables financieras reaccionan antes que las variables reales. Y cotizan. Por eso podemos también medirlas antes y con precisión. No importa que sean volátiles, es decir, que se desdigan a sí mismas de un momento a otro. Es lo que tenemos a mano para auscultar el proceso en tiempo real y es a partir de lo cual nos generamos las primeras impresiones.

Una mirada más o menos panorámica revela que en el plano financiero el rally de precios acciones es el más importante de los últimos 20 años (en 2003 el Merval trepó 134%). En bonos, la suba de 2024 es la más importante desde 2009 (130%), cuando el mundo revivió asombrosamente rápido de sus cenizas, sino hay que irse hasta principios de los ‘90. Pero lo más relevante en los ojos del mercado es que, aún después de esa suba que dejó al riesgo país en mínimos de 5 años y acciones en precios récord históricos, el margen para se siga mejorando en el corto plazo es todavía bastante claro.

¿Hasta acá fue todo mérito propio? No. A la hora de atribuir factores importa también el rol de Powell, un abogado opaco sin credenciales frente a Yellen, Bernanke, Greenspan y Volcker, últimos 4 titulares de la FED y muy posiblemente miembros del dream team de mejores banqueros centrales de todos los tiempos. El hecho relevante es que Powell, después de que se le escapó la inflación en la salida de la pandemia, produjo el mejor soft landing (baja de inflación con menos costos en nivel de actividad) en décadas. Y con el inicio del ciclo baja de tasas que comenzó en septiembre pasado, consolidó el rally de activos de riesgo en todo el mundo. Bitcoin, acciones globales, bonos corporativos de alto rendimiento y también de alta calidad cotizan todos por encima del percentil 95 de sus marcas históricas. La excepción mas notable es la deuda de mercados emergentes que, China y precios de materias primas mediante, cotiza en spreads promedio de los últimos años.

Sin embargo Argentina y otros miembros del club de los emergentes ultra high yielders (Ecuador, Pakistán, Egipto, El Salvador, Angola) se diferenciaron del bloque de esa tendencia de sus primos emergentes. Apalancados en el impulso global a activos de riesgo en general, pusieron sobre la mesa factores propios que produjeron retornos asombrosos y comparables.

¿Por qué decimos que la mejora de precios de los bonos tiene todavía recorrido? Sobresimplificando, hay dos razones fundamentales: la primera la mencionamos arriba: el Gobierno no tiene margen ni incentivos para cambiar la receta (ajuste fiscal) que lo trajo hasta aquí. Y menos ahora que ya pagó los costos más altos del ajuste y está empezando a percibir sus beneficios.

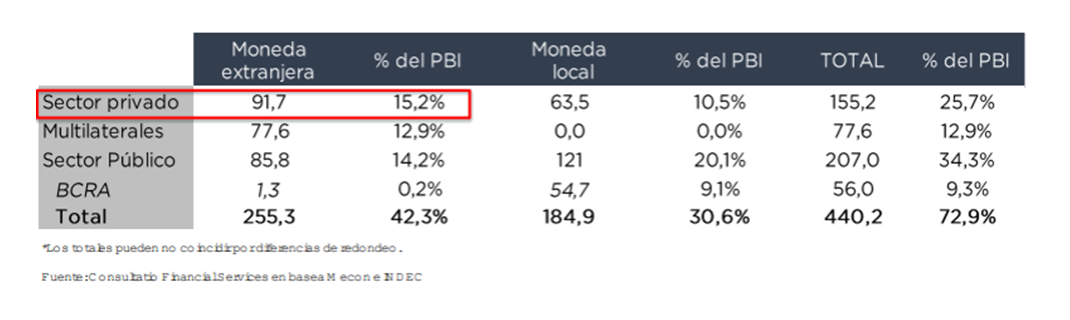

La segunda es la estructura de la deuda es extremadamente favorable para un tenedor de bonos en USD. Argentina tiene todavía mucha deuda (73% PBI), pero relativamente poca deuda en dólares con “el mercado” (15% PBI). Y con la mejora de precios de bonos reciente las chancesu de renovarlas sobre base voluntaria subieron, volviéndola más sostenible. El resto de la deuda tiene lógicas distintas para su renovación: con multilaterales es más “diplomática”. Con el propio sector público es mas “política”: requiere sincerar cuentas y compromisos a futuro en una variedad compleja de temas (jubilaciones, banco central, etc), pero que no son un factor de presión relevante para pensar en su renovación en el corto plazo. El resto es deuda en pesos contra el mercado (10% PBI), que sin ser un dato a descuidar, no tiene el volumen necesario per se para gatillar un evento de crédito por sí mismo.

Composición de la deuda según moneda y tipo de acreedor a junio 2024

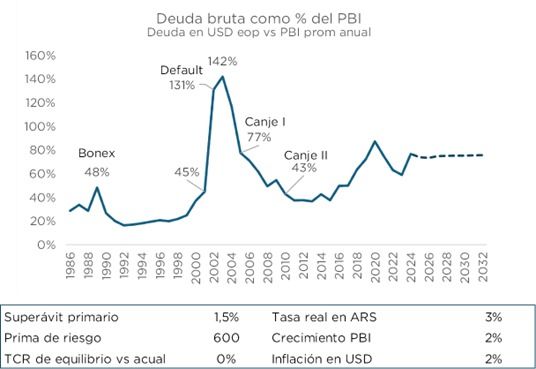

¿Qué puede salir mal? Muchísimas cosas. Extendiendo la mirada en el tiempo el problema está lejos de estar resuelto. Un ejercicio estilizado de dinámica de deuda muestra que proyectando un conjunto de parámetros similares a los actuales (ver abajo) por 10 años la relación de deuda/PBI todavía se mantiene en el mismo lugar (los intereses de las Lecaps son invisibles pero reales). Los detalles del ejercicio exceden el objeto de esta nota, pero el mensaje es claro: la reversión de desequilibrios hacia una posición macro menos vulnerable requiere de varios años de disciplina fiscal y consistencia de crecimiento. Obviemos aquí por razones de espacio lo que Samuelson llamaba “el problema de la transferencia” y nosotros “de donde van a salir los dólares”.

En los dos años que transcurrieron entre 1812 y 1814 Napoleón pasó de dominar Europa y tomar Moscú a ser echado de Paris. Alejandro I, pasó defenderse solo a liderar la sexta coalición que restauraría a los Borbones en el trono. En política dos años siempre fueron mucho tiempo. En Argentina también, y a diferencia de aquella Europa, aquí hay elecciones y voluntades políticas que, aunque no coticen, también son volátiles (se desdicen a sí mismas). Con excepción de las presidenciales de 2007, en los últimos 25 años ninguno de los resultados electorales fue predecible si lo mirábamos desde la posta previa. Mas aún: la mayoría ni siquiera fueron imaginables. Esa incertidumbre, junto a transformación que el tiempo les imprime a los protagonistas, nunca entró en un Excel.

Si te gustó esta nota, hacete socio de Seúl.

Si querés hacer un comentario, mandanos un mail.