Circula desde hace un tiempo una observación tan acertada como corrosiva sobre la realidad argentina. Dice que si uno se ausenta del país por unas breves vacaciones de dos semanas, al regresar muy probablemente se encontrará con cambios de todo tipo. Pero que, en cambio, si uno se aleja por varios años, al volver se sorprenderá al ver que todo sigue tal cual estaba al partir.

La inflación en la economía argentina es, sin duda alguna, una de esas cuestiones que permanecen inalterables y perennes. Sobre esta persistencia, durante la última semana el Gobierno se atrevió a dar una explicación por demás inusual. Gabriela Cerruti, portavoz de la Presidencia, afirmó que “a lo largo de la historia la inflación se repite como un fenómeno endémico, casi un maleficio”. Si bien es cierto que una aseveración de tal tenor suena especialmente curiosa para tan novedoso modelo discursivo decisional, es muy probable que haga falta mucho más que un chamán o un exorcista para revertir un cuadro de situación aun más dramático que lo que se cree.

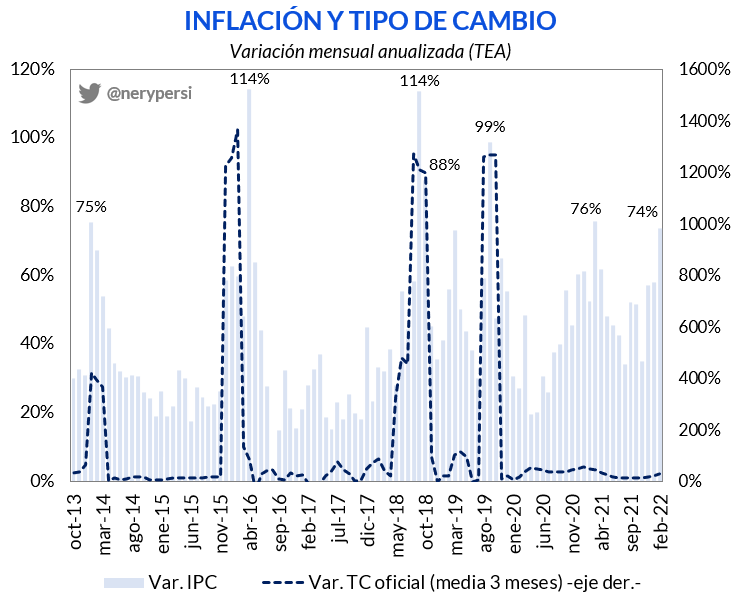

Los datos conocidos para el mes de febrero son elocuentes. La cifra del índice de precios al consumidor (IPC) sorprendió incluso a los más pesimistas. El costo de vida se encareció 4,7% en el segundo mes del año, superando con creces las expectativas del mercado (el consenso indicaba 3,9%). De esta manera, se convirtió en la suba más alta desde marzo de 2021 (4,8%), y en el segundo mayor registro mensual en la actual gestión de gobierno. No conforme con estos hitos, el guarismo fue por más y rompió otros récords: fue la segunda mayor inflación para un mes de febrero desde la salida de la última hiperinflación, en 1991. Sólo fue superado por la medición de 2014, cuando el nivel de precios escaló un 7,2% mensual tras el recordado salto del dólar desde 6,50 pesos hasta 8 propiciado por el tándem Axel Kicillof-Juan Carlos Fábrega.

La inflación núcleo (que descarta productos estacionales y regulados) trepó 4,5% en febrero, el ritmo más elevado desde abril del año pasado.

El resto de las métricas tampoco dio motivos para alimentar el optimismo. La inflación núcleo (que descarta productos estacionales y regulados) trepó 4,5% en febrero, el ritmo más elevado desde abril del año pasado. Así, se cumplieron 17 meses consecutivos en los que la core se mueve a una velocidad superior al 3% mensual. En tanto, la variación anual marcó 54,5%, el décimo registro consecutivo superior al 50%.

La peor parte se vio en el rubro de Alimentos y bebidas que, a pesar de los controles vigentes, se dispararon a 7,5% en el mes (138% anualizado) y 55,8% anual. Este dato fue la medición mensual más alta para la categoría desde al menos 2016, el año de la reconstrucción del INDEC. Los sectores sociales más vulnerables, que destinan una mayor parte de sus ingresos a la canasta alimentaria, pagaron una vez más las consecuencias.

De regreso al índice general, se verificó un avance de 8,8% en el bimestre y 52,3% en los últimos 12 meses. Pero estos números que vemos a través del espejo retrovisor serían halagadores y agradables en comparación con un escenario de persistencia de un nivel de inflación como el de febrero: la cifra anualizada llega a 73,5%. Y marzo no se ve amigable, con aumentos programados de gas (20%), electricidad (19%), prepagas (6%) y naftas (9,5-11,5%). Las consultoras privadas ajustan sus proyecciones más cerca del 6% que del 5% mensual.

Nuevo logro argentino: inflación elevada sin devaluación

Lo más extraordinario de esta coyuntura es que el fogonazo inflacionario se está produciendo sin el combustible de una devaluación violenta. En otras palabras, Argentina transita una inflación anualizada de más de 70%, compatible con eventos de crisis cambiarias, pero con un dólar calmo, que se desliza suavemente apenas por encima del 40% anual. Por el contrario, el paulatino atraso cambiario (de la misma forma que las tarifas) fue una rudimentaria ancla inflacionaria desde fines de 2019 que colaboró con la causa del aumento generalizado de los precios.

Las razones detrás de este peculiar fenómeno exceden esta columna, pero el consenso encuentra como los grandes culpables a:

- El rezago de la emisión monetaria del pasado para financiar al fisco (4 millones de pesos por minuto en 2021 y más de 11% del PBI emitido en los últimos 2 años).

- La recuperación postpandemia.

- El proceso de inercia e indexación de la economía.

- El deterioro de las expectativas y la caída de la demanda de dinero.

- La ausencia de una tasa de interés real positiva.

Como una enfermedad que se propaga rápidamente, si no hay un tratamiento de shock y coordinado sobre estos focos inflacionarios, la canasta básica tendrá más razones para seguir encareciéndose que para abaratarse, golpeando más que proporcionalmente a los sectores más postergados que el gobierno procura defender. En este contexto, la actual gestión está aplicando herramientas conocidas por los argentinos, tanto por su antigüedad como por su ineficacia para conseguir resultados favorables. Este conjunto de prácticas incluye controles de precios, persecución a los “especuladores” y cierres de exportaciones, entre otros clásicos de la parafernalia heterodoxa. Como cuenta Bioy Casares que le dijo Borges acerca de los presocráticos.

El que recibe pesos, pierde

Pongamos en números lo que significa para la moneda una inflación como la actual. Este nivel de nominalidad provoca que un billete de 100 pesos pierda casi 43 pesos de poder de compra a lo largo de un año. Si los números que circulan sobre marzo dan en la tecla, pronto nos embarcaríamos en una velocidad superior al 90% anualizado, una picadora de carne que devoraría casi uno de cada dos billetes que circulan en la economía.

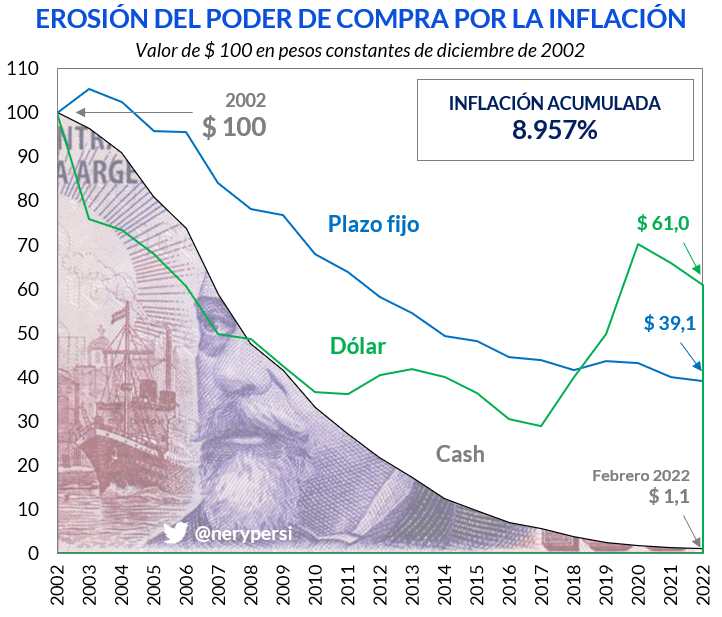

De convalidarse las proyecciones, sería el golpe de gracia a un derrotero espeluznante que lleva mucho tiempo y que podemos visualizar en otro análisis urticante: 100 pesos de hoy compran sólo $1,1 de 2002 o, en otras palabras, a la moneda le extirparon el 98,9% de su capacidad de comprar bienes y servicios. Son las desagradables consecuencias de una inflación acumulada de 9.000%. La frase “los pesos son lava” es cada vez menos figurativa y más literal.

¿Qué ocurrió con las alternativas de ahorro? La remuneración de los pesos tampoco pudo revertir la tragedia del poder adquisitivo. En los últimos 20 años, durante el 70% del tiempo la inflación le ganó a la tasa en pesos de opciones tradicionales como los plazos fijos. Como resultado, de los 100 pesos iniciales, las colocaciones a plazo permitieron mantener sólo $39, mientras que los otros $61 se los llevó la embestida de los precios.

Adelantar consumo y/o demandar dólares fueron (y siguen siendo) las respuestas más efectivas para los argentinos. Es lo que los economistas llamamos conductas microeconómicas adaptativas ante una macroeconomía inestable. Con respecto a refugiarse en dólares, esta estrategia blindó más que decentemente el capital. Desde fines de 2002, 100 pesos posicionados en divisa al tipo de cambio libre conservaron $61 de su valor inicial. Esta eficacia relativa de la divisa para hacer las veces de reserva de valor explica más la tendencia a la dolarización de los ahorros argentinos que cualquier otro argumento.

No volvamos al Fondo

El desembarco por 22° vez en nuestra historia de los equipos técnicos del Fondo Monetario Internacional podría ser considerado, más allá de su innegable rol de financista, como un ordenador de la macroeconomía, especialmente en materia de precios. Sin embargo, la configuración del acuerdo no sólo procrastina en lo importante, sino que es ambigua.

Por un lado, el apartado monetario intenta abordar la evidente pérdida de atractivo de la moneda. La idea del BCRA de buscar tasas de interés reales positivas implica que la remuneración nominal de los pesos supere la tasa de inflación. Así, no solamente estimularía el ahorro en moneda local, sino que también pondría paños fríos a la demanda. Pero, por ahora, es puro voluntarismo. Luego de tres alzas en 2022, las tasas corren hasta 55% anualizado, mientras que los precios se mueven 20 puntos por encima.

El programa con el Fondo es inflacionario porque estimula aumentos en tarifas y tipo de cambio oficial, variables que habían funcionado primitivamente como “anclas”.

Sin embargo, el programa con el Fondo es inflacionario porque estimula aumentos en tarifas y tipo de cambio oficial, variables que habían funcionado primitivamente como “anclas”. Además, si bien recorta la asistencia monetaria al Tesoro a 1% en 2022, no estipula metas de agregados. Así, podría existir creación de dinero adicional, especialmente por el desarme de LELIQ y pases para financiar al Tesoro vía licitaciones de bonos. Finalmente, la trayectoria del déficit es muy poco ambiciosa (al igual que la ausencia de reformas) y, para colmo, Argentina tiene elevadas chances de incumplirla.

Como el objetivo del FMI es que la economía no vuele por los aires hasta fines de 2023, la inflación es entonces una variable de descarte, que incluso resulta funcional para licuar el gasto público y ayudar a cumplir las metas fiscales. El programa está “atado con alambre”, porque intenta maximizar el reordenamiento de la economía sujeto a severas restricciones políticas. Pero esto significa que todo el rigor que no hubo este año, probablemente sí se vea en el siguiente acuerdo (para el difícil caso de que cumplamos con el vigente).

Sería interesante que, la próxima vez, sea Argentina quien ponga la hoja de ruta sobre la mesa con recetas que funcionaron en otros países: un plan de estabilización, cuentas fiscales ordenadas, emisión monetaria acotada, apertura comercial y una agenda de reformas en serio. No es rocket science. Claro que lo más espinoso será que toda la clase política le dé ownership a un plan tan costoso en el corto plazo, pero rentable en el largo. Nuestra meta no debería ser congraciarnos con el organismo o seguir postergando, sino romper con el ciclo de decadencia y desequilibrios, del cual la inflación (la enfermedad del peso) también es parte.

Si te gustó esta nota, hacete socio de Seúl.

Si querés hacer un comentario, mandanos un mail.