El sueño inicial de Alberto Fernández era volver a sus años gloriosos, ser el nuevo Néstor, el ave fénix, el que nos iba a permitir resurgir de las cenizas macristas, volver al crecimiento y las tasas chinas, los discursos motivadores y los abrazos de los hipersensibilizados de siempre. El sueño, en la cabeza de Alberto, parecía fácil: era subir una palanca, como hizo Néstor, prender la economía y empezar a crecer y negociar la deuda como Néstor y sacarse al FMI de encima, como Néstor. Una versión peronista de Ricardo Alfonsín usando los trajes de su padre.

Lamentablemente, para desgracia del presidente –pero sobre todo de los argentinos–, 2022 no será su 2003. Y el próximo lustro será muy distinto al de la primera mitad del milenio. Tengo por lo menos seis razones para creer esto.

En primer lugar, el punto de partida es muy distinto. En los últimos diez años el Producto Bruto Interno cayó un total de 6%. Es la segunda peor performance en toda la historia argentina –sí, desde 1810, tomando los datos de la Fundación Norte y Sur–, sólo superada por la caída de 11% en la década en los ’80. La depresión del fin de la Convertibilidad fue similar en intensidad pero mucho más breve, y siguió a un largo período de inversión relativamente alta. “La micro” del resurgir nestorista estaba casi intacta. Hoy, en cambio, venimos de un largo período recesivo y una estructura de producción muy golpeada tras varios años en los que la inversión a duras penas alcanzó para compensar la amortización del capital.

Segundo, el primer gobierno kirchnerista recibió muy baja inercia inflacionaria y casi plena convertibilidad de la moneda (“convertibilidad” entendida como ausencia de cepo). A pesar de lo disruptivo de la crisis de 2001, los pesos eran demandados sin imposiciones como las de hoy. La economía del próximo lustro comienza con inflación de 3%-4% mensual o 50%-60% interanual y una cantidad enorme de pesos demandados sólo porque existe el cepo. Lo que en la jerga económica se conoce como represión financiera.

Tercero, porque a pesar de haber hecho una reestructuración de deuda hace un año, Argentina ya tiene un nuevo e inminente problema de deuda en el cual los próximos vencimientos con el FMI son solo una parte menor (y, agregaría, la más simple de resolver). La economía de Néstor, al igual que la actual y posiblemente también la del los próximos cinco años, estaba financieramente aislada de los mercados globales. Sin embargo, en el primer gobierno kirchnerista el default estaba atrás y muchos de sus costos ya habían sido pagados. El riesgo de default hoy está adelante y sus costos los pagaremos en el futuro.

El problema de deuda se amplifica con lo mencionado en el segundo punto. Argentina tiene hoy también un problema con su deuda en pesos, un problema que empeora si baja la inflación. El gobierno gana con la inflación, que funciona como un impuesto que licúa los pesos que debe. Sin esa licuación de deuda las dinámicas serían aun más explosivas de lo que son. Lamentablemente la inflación no puede bajar hasta tanto este problema no esté resuelto.

Cuarto, el primer kirchnerismo gobernó con una competitividad cambiaria atípicamente alta y estable. A precios de hoy, entre 2003 y 2007 el dólar oficial –el que recibe el exportador y paga el importador– estaba en aproximadamente 160 pesos. Había mejores incentivos a exportar o sustituir importaciones y una economía mucho más abierta e integrada comercialmente. Esto fue una fuente importante de crecimiento durante ese período. Hoy no solo ese incentivo no está sino que la competitividad sufre de muchas trabas y barreras adicionales.

Esta situación se complementa con otra más crítica aún por resolver. Este año tendremos las mayores exportaciones en un lustro y el mayor superávit de cuenta corriente de una década. Dólares comerciales por la soja con precios récord y ahorro en turismo internacional por el corralito de la política sanitaria. Sin embargo, en 2021 no habrá acumulación de reservas y el Central vende a diario y endurece el cepo para contener una paridad cambiaria insostenible. Crónicas de una devaluación inevitable.

Quinto. El primer kirchnerismo asumió con el ajuste fiscal ya hecho, con jubilaciones y salarios licuados y nuevos impuestos. Néstor recibió un superávit fiscal de un 3% que lo acompañó casi un lustro. El próximo lustro comienza con salarios y jubilaciones igual de licuadas, pero con un déficit de alrededor del 4%, un Estado el doble de grande que hace 20 años y una presión tributaria mucho mayor. Para llegar a ponerse el traje de Néstor, Alberto tendrá que ponerse antes el de Remes Lenicov.

Sexto. El boom de la soja y las commodities. Argentina salió de la convertibilidad con una doble dosis de suerte. El precio de la soja a fines de 2001 era el más bajo desde 1972 y se multiplicó por 2,5 en 2004 y por 4 en 2008. Hoy los precios siguen altos, pero bajando. La soja ya está 25 % abajo que el precio al que se cosechó la última campaña.

Pero no sólo es el precio. La producción agrícola estaba en esos años en medio de una transformación tecnológica con dinámicas que no se veían desde hacía un siglo. Con el avance de la siembra directa, los transgénicos y el doble cultivo, el campo pasó de producir 40 millones de toneladas en 1996 a casi 100 en 2011. Mirando hacia adelante, la expansión sigue, aunque a un ritmo menos vertiginoso.

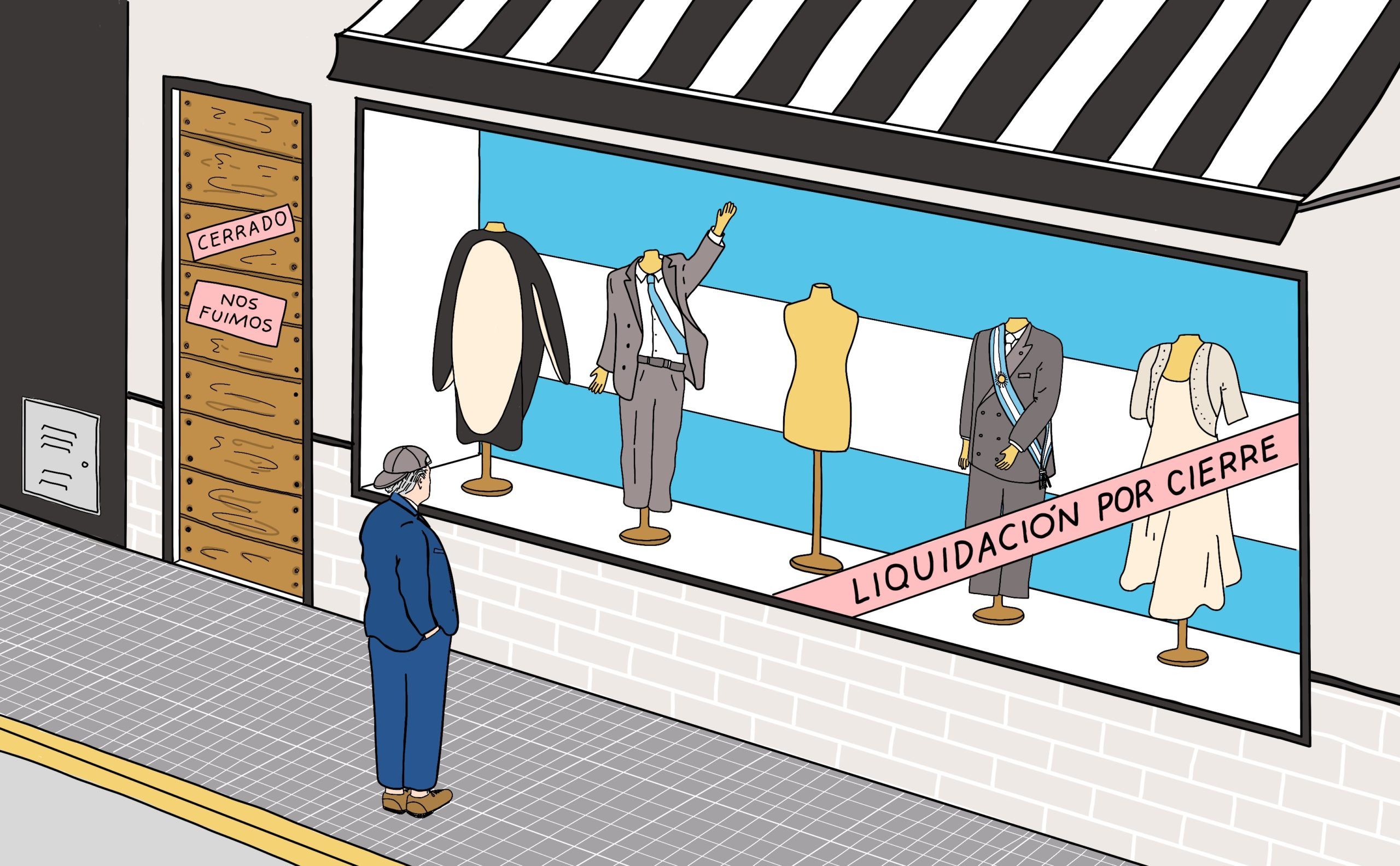

En síntesis, una larga combinación de factores exponen al país a un escenario hacia adelante muy crítico. Hay problemas de fondo en una economía quebrada y con todo sus esquemas de incentivos rotos. Salir de este pantano requerirá esfuerzo, audacia y consenso. Ojalá el gobierno esté a la altura del desafío, aunque no es fácil ser optimista. No sólo porque el traje le queda grande, sino porque además, como cuenta el cuento, el rey parece estar desnudo.

Si te gustó esta nota, hacete socio de Seúl.

Si querés hacer un comentario, mandanos un mail.