Una parte relevante de la política argentina parece hoy enfocada en ver quién es capaz de crear las condiciones de una hiperinflación lo más pronto posible. La consistencia que muestran con sus acciones es tal que resulta asombrosa. Su nivel de coordinación y consenso también es llamativo por la falta de antecedentes. Pese a todo, a favor del resto de los cuarenta y pico de millones de argentinos que miran azorados este espectáculo, para 2024 la macroeconomía cuenta con algunos mecanismos de estabilización automáticos que podrían diferir el resultado. Y, quién sabe, aun si las cosas salieran mal, como viene sucediendo desde hace demasiado tiempo, hasta podríamos terminar en una situación que, aunque no sea la buscada, podría resultar preferible. Algo así como un principio de estabilización clásica, por ejemplo.

Empecemos por el Gobierno, el responsable principal de este tembladeral, que recibe además una sacudida adicional en la apertura de los mercados del día siguiente a las PASO del mes pasado. Mientras se confirmaba la pérdida de capital político que venía sufriendo el Gobierno, alguien decidió además un salto discreto del 22% en el tipo de cambio oficial, llevándolo a 350 pesos. Llamativamente, este acto de gobierno se llevó a cabo en el más absoluto silencio (para que tengan algún sentido las devaluaciones no se anuncian, pero sí se explican) y también se decidió no acompañarla con ninguna otra medida complementaria que ayude a mitigar sus efectos negativos. Para resumir: fue una devaluación sorpresa, sin plan ni argumentos y llevada a cabo en el peor momento.

Para resumir: fue una devaluación sorpresa, sin plan ni argumentos y llevada a cabo en el peor momento.

El segundo movimiento de parte del Gobierno se conoció algunos días mas tarde cuando el candidato y ministro Sergio Massa anunció por Instagram un conjunto de medidas fiscales que, en conjunto, pueden resumirse en los siguientes puntos:

- Estímulo fiscal amplio y fuerte: las políticas de ingresos anunciadas alcanzan a 18 millones de personas por un monto directo estimado de 0,5% del PBI

- Con impacto temporario: el horizonte de aplicación de las medidas es de tres meses, por lo que el tamaño del impacto fiscal anualizado ronda el 2%

- Concentrado en la demanda: las medidas son básicamente políticas de ingresos tales como refuerzo de haberes de jubilados, pensionados, suma fija para empleados, alivio para monotributistas y créditos a tasa subsidiada orientados a segmentos de la población con una alta propensión al consumo

- Con controles de precios que estrangulan la oferta: las medidas contemplan congelamientos de precios de combustibles, medicamentos, empresas de salud prepagas, nueva ronda del programa de “precios justos”

- Esquemas de contención cambiaria: se relanza el dólar soja para estimular liquidación de exportaciones, pero esta vez con un componente variable donde el 25% se puede liquidar en divisas (a precio de “contado con liqui”) y quita de retenciones para algunos productos de economías regionales cuyo universo no tiene impacto en la macro

- Expectativas desancladas: las medidas en son un giro en U respecto de lo que se comprometió dos semanas antes con el FMI para lograr el desembolso de los 7.500 millones de dólares que permiten cubrir los vencimientos de deuda hasta después de las elecciones

Miradas en perspectiva, estas medidas pueden entenderse en la práctica como un “plan inflacionario”, ya que en conjunto implican un aumento de demanda temporario sin contrapartida de oferta y con congelamiento en precios clave (tipo de cambio incluido) que contribuye a exacerbar el ajuste de precios del resto de la economía. La confirmación de esta hipótesis se reflejó en el dato de inflación de agosto que conocimos esta semana (ver gráfico más abajo) y podemos descontar ya mismo que habrá más confirmación en el futuro.

La ultima iniciativa del Gobierno en pos de despejar el camino hacia una híper se concretó esta semana con los anuncios de baja de impuestos sin contrapartida de financiamiento genuino: eliminación del impuesto a las ganancias para una porción relevante de trabajadores en relación de dependencia y devolución de IVA para algunos segmentos de la población sobre ciertos consumos de la canasta básica.

[ Si te gusta lo que hacemos y querés ser parte del cambio intelectual y político de la Argentina, hacete socio de Seúl. ]

A este ingrediente fiscal para una receta hiperinflacionaria que introdujo Massa debemos agregarle los monetarios y cambiarios que aporta Javier Milei: la insistencia en la promesa de una dolarización sin dólares y el fantasma de un Plan Bonex para atender el problema de las Leliqs. En dos papers extraordinarios publicados recientemente por el economista Iván Werning (un resumen y links a los documentos pueden encontrarse aquí), Werning et al analizan cómo es la transición de una economía que tiene alta inflación, dominancia fiscal y escasez de dólares (Argentina) desde el momento en que se anuncia la dolarización hasta que finalmente se concreta. Las conclusiones carecen de eufemismos, aún para una economía más flexible que la argentina: el anuncio produce un salto discreto del tipo de cambio, acelera la inflación, deprime salarios e induce a una recesión. Si la cantidad de dólares disponibles es menor a la esperada al momento de dolarizar, todo lo anterior resulta exacerbado.

De una manera menos elaborada pero igualmente gráfica esto es admitido abierta y enfáticamente por el propio equipo de Milei. Carlos Rodriguez señaló recientemente que “la única propuesta factible para despesificar rápidamente es una híper o un Bonex”. Esta declaración puede resultar estridente, pero no novedosa: hace 34 años, en julio de 1989, cuando el episodio hiperinflacionario adelantaba el cambio de mando presidencial, el mismo autor que años más tarde se desempeñaría como viceministro de economía de Roque Fernández publicó un paper en el CEMA llamado “Reforma Monetaria y Financiera en Hiperinflación”, en donde analizó el tránsito desde la híper hacia un saneamiento monetario y cambiario. Al igual que hoy, el plan desembocaba en una banca desdoblada donde podía prescindirse del Banco Central como prestamista de última instancia. Conceptualmente las ideas siguen siendo las mismas, sólo que hoy están vistas desde un paso anterior: a diferencia de aquel momento, hoy a la híper primero habría que generarla y el punto de llegada ya no es una caja de conversión, sino directamente la dolarización.

El 12,4% de inflación de agosto que conocimos esta semana es un buen termómetro para ilustrar la efectividad que está teniendo este trabajo de equipo.

El 12,4% de inflación de agosto que conocimos esta semana es un buen termómetro para ilustrar la efectividad que está teniendo este trabajo de equipo. El mayor dato de inflación mensual desde 1991 (cuando salíamos del tercer episodio hiperinflacionario, el “marca Menem”) marcó un récord en término de velocidad de ajuste de la devaluación. En poco más de un mes, el pasaje a precios del salto cambiario habrá sido casi pleno.

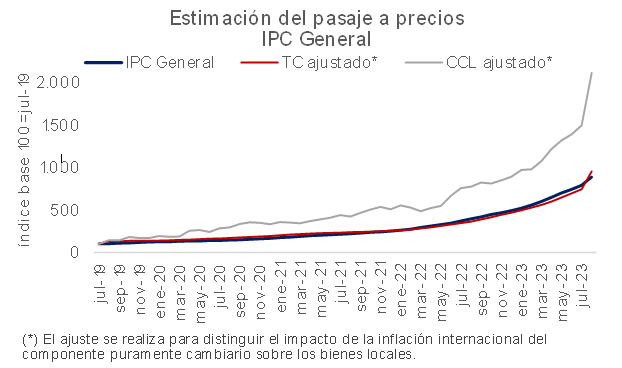

Pero este dato de inflación de agosto es más interesante si se lo mira como un espejo que adelanta. Imaginemos cómo se comportaría la inflación si se produjera una unificación cambiaria (por ejemplo, ¿en tres meses?) más o menos rápida en un contexto de incertidumbre no demasiado diferente al actual. Para responder esta pregunta, en el gráfico siguiente mostramos la evolución del índice de precios local, el tipo de cambio oficial y el contado con liquidación desde julio de 2019 (momento en que vuelve a aparecer la brecha cambiaria) y lo ajustamos por inflación internacional para poder aislar mejor el componente cambiario. Lo que vemos es que la brecha actual prácticamente no está pasada a los precios del IPC. El pasaje a precios casi instantáneo que vimos en la devaluación de agosto lo ratifica. Por esta razón, cuando imaginamos cual podría ser el efecto de una unificación cambiaria intempestiva (¿salto mayor a 100%?), mal gestionada o con incertidumbre demasiado alta, la inflación de agosto se nos presenta como algo que vamos a extrañar muy pronto.

Fuente: Consultatio Financial Services en base a INDEC y BCRA

Cuando abrimos el índice por componentes aparece otro tema todavía más importante: los precios relativos. En las dos semanas que pasaron de septiembre, con tipo de cambio planchado e inflación corriendo a un piso de 10%, el IPC en promedio ya habrá recuperado el 5,6% que le faltaba para empatar a la devaluación del tipo de cambio oficial acumulada. Como puede verse en la tabla, esta situación no es homogénea entre categorías: en la categoría Bienes, con una mayor proporción de transables, un 6,2 % de la brecha ya está filtrada (con la indumentaria como estandarte, una vez más), mientras que en Servicios y Regulados la brecha no sólo todavía no se filtró, sino que en promedio los precios todavía no reflejan ni siquiera la devaluación acumulada del tipo de cambio oficial desde que reapareció la brecha.

Fuente: Consultatio Financial Services en base a INDEC y BCRA

Interesa esta apertura porque es imposible pensar en bajar la inflación pronto si se pretende reacomodar precios relativos —como por ejemplo, las tarifas— que están todavía muy atrasados (31% en promedio vs. el promedio del resto de los precios, que reflejan prácticamente el tipo de cambio oficial actual). En otras palabras: tendremos inflación alta (mayor a la actual) por un buen tiempo. Sólo a modo de ilustración: llevar los precios de la electricidad a niveles que cubran los costos implica un ajuste instantáneo de 125%. Éste y otros desequilibrios se agravarán en los próximos meses, a partir de los congelamientos de precios dispuestos en las últimas semanas.

Este hecho tiene una derivación importante: dolarizar en estas condiciones (convertir la estructura de precios en pesos actual a dólares a un tipo de cambio fijo, cualquiera fuera éste) nos dejaría de ahí en más con una inercia de inflación en dólares muy superior a la internacional. Dada la nominalidad que hoy tenemos, en muy poco tiempo estaríamos súper apreciados y con la necesidad de ajustar a través de una deflación real. En los ’90, estando en mejores condiciones, no sólo no pudimos sino que nos salió muy caro. Es llamativo por qué todavía muchos de los mismos protagonistas de aquella aventura guarden el secreto respecto de por qué hoy sería distinto una experiencia de tipo de cambio fijo aún más encorsetada.

Postergar la cuarta

Mas allá de los esfuerzos de una parte de la política para que la camiseta argentina tenga bordada la cucarda de un cuarto episodio hiperinflacionario, es bastante probable que esto no ocurra tan pronto. El 2024 se presenta con algunos mecanismos que podrían permitirnos aspirar a algo que no sería una estabilización —porque la inflación será inevitablemente más alta en el curso de los próximos meses—, pero sí a un obstáculo para que se concrete una espiralización de la inflación sólo con estos ingredientes.

Mas allá de la voluntad de quién resulte electo, en 2024 se concretarán, a su manera, los cuatro pilares de cualquier plan de estabilización clásico:

- Ajuste fiscal: la aceleración de la inflación producirá (seguirá produciendo) un ajuste del gasto público fuerte y rápido, mientras que la normalización de las condiciones climáticas producirá una mejora en la recaudación proyectada vía retenciones. Con las últimas medidas de impulso fiscal y recorte de impuestos anunciadas por Massa, el déficit primario proyectado para 2023 ronda el 2.8% del PBI. Sin nada nuevo, la inercia fiscal (licuación de gasto y mejora de recaudación) nos dejaría en un 2024 con un déficit primario de 1.8% del PBI. Sostener ese nivel de gasto con jubilaciones y salarios licuados no será tarea sencilla pero es un buen punto de partida para que, reformas mediante, se pueda aspirar a un equilibrio primario muy rápidamente

- Ajuste monetario: con la decisión de mantener la tasa de interés esta semana, el gobierno confirmó que por un tiempo tendremos tasa negativa en términos reales, lo cual contribuye a licuar pasivos monetarios (Leliqs). Adicionalmente, hay un consenso entre todos los candidatos de la oposición en limitar severamente el financiamiento monetario del Banco Central al Tesoro de distintas maneras

- Ajuste externo: la recesión, la normalización de las condiciones climáticas para el agro y la maduración de los proyectos de Vaca Muerta y minería permitirán un superávit comercial superior a los 25.000 millones de dólares el año que viene. Dependiendo de los supuestos que se hagan sobre la velocidad de regularización de la cuenta capital y financiera del balance de pagos, esto podría generar una acumulación de reservas de 6.000 millones de dólares

- Reseteo de expectativas: la elección presidencial es en sí mismo un reseteo de expectativas que pueden utilizarse como un shock de credibilidad para lanzar un nuevo conjunto de medidas económicas.

No hay dudas de que Argentina está en una condición económica muy frágil, con desequilibrios económicos mayúsculos y niveles de incertidumbre muy altos. Pero producir una hiperinflación con un déficit primario proyectado de menos de 2 puntos del PBI, los mejores términos de intercambio en décadas, deuda en pesos y dólares con el mercado por menos de 20 puntos del PBI en valor presente (5% + 15% respectivamente) sería un logro inédito. Y coronar todo eso con un Plan Bonex al sistema bancario que ha sobrevivido a más crisis cambiarias y defaults en los últimos 20 años en el mundo está más allá de la imaginación de quienes sólo contamos con las fuerzas de la Tierra.

A diferencia de lo que nos pasó en el fútbol en 2022, hoy tal vez lo mejor sea no ilusionarse. A pesar del empeño en echarle al fuego toda la nafta que haya disponible, quizás finalmente no seamos capaces de conseguir la cuarta tan pronto y podamos aspirar a que los planes sigan saliendo mal sin que pase lo peor.

Si te gustó esta nota, hacete socio de Seúl.

Si querés hacer un comentario, mandanos un mail.