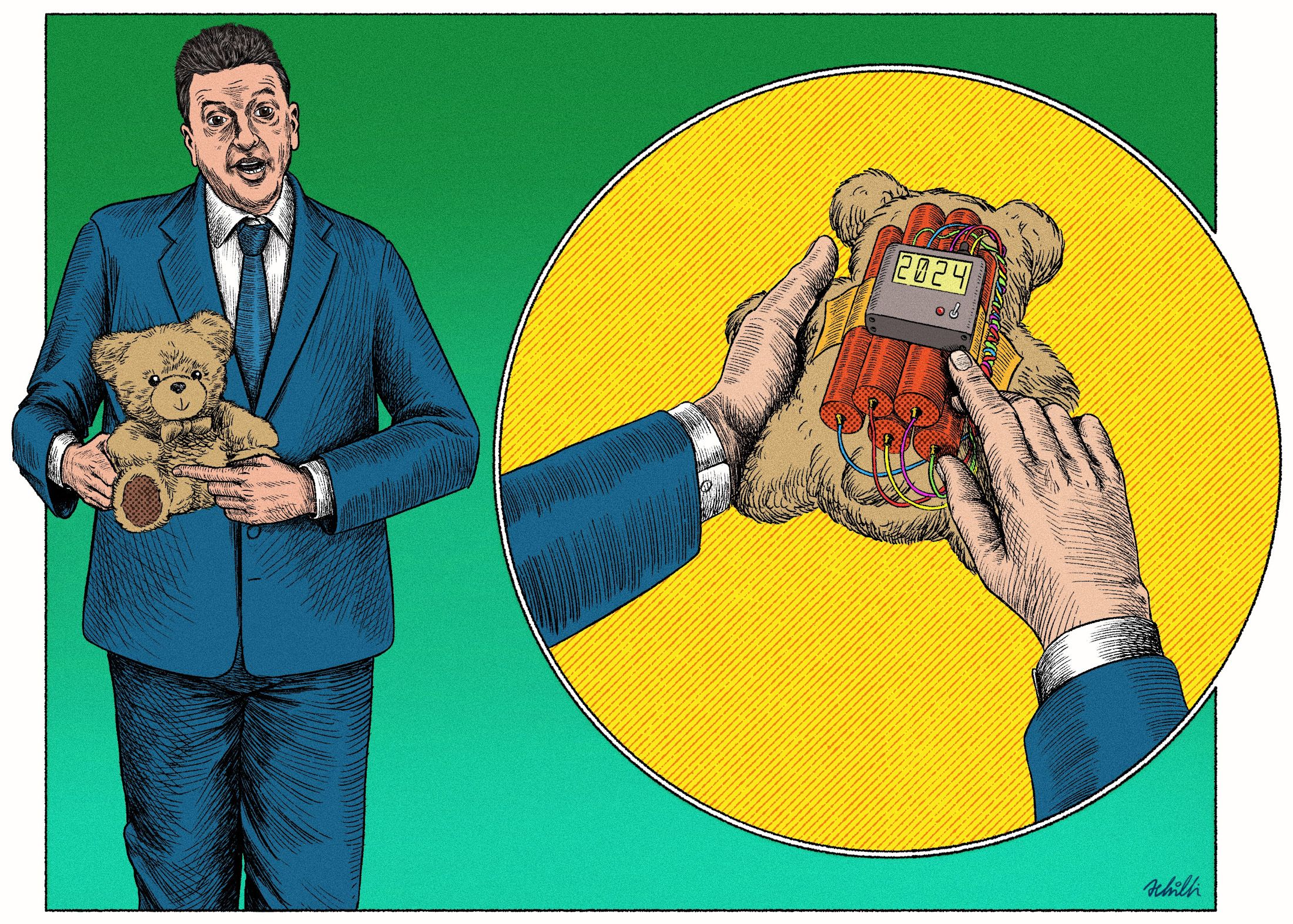

El sábado pasado la oposición pateó un tablero y lo que amanecía como una posible transición económica ordenada ahora podría ser distinta. En un comunicado publicado en sus redes, la Mesa Nacional de Juntos por el Cambio, donde se sientan sus figuras principales y los presidentes de sus partidos políticos, expresó su preocupación por “la situación de extrema vulnerabilidad que dejará en la economía el gobierno del Frente de Todos y el sufrimiento que esto le causa a la sociedad”. En particular, el texto ponía el foco sobre la política económica del Gobierno, a la que acusaba de, para generar una percepción de “bienestar”, incubar y acelerar desequilibrios que serán cada vez más difíciles de resolver. En otros términos, atacaba las medidas de corto plazo que, según el comunicado, “alargan la mecha al costo de agrandar la bomba”.

El texto es importante porque era la primera vez que los referentes de JxC criticaban explícitamente y con el membrete de la coalición cuestiones vinculadas a la herencia post-2023. Antes lo habían hecho referentes económicos particulares, pero sólo en off y de forma tibia y aislada. Nunca la reprobación había salido del corazón de la coalición y se había usado como bandera.

¿Tiene razón JxC en hacer sonar las alarmas? ¿O es sólo oportunismo político? Para empezar a responder esta pregunta, tengamos en cuenta el diagnóstico: la insoportable brecha cambiaria, escasez de divisas y una inflación que duplica los precios cada año, obra del desborde monetario y de endeudamiento generado a su vez por un manejo irresponsable de las finanzas públicas. Con esto presente, el posible drama de la herencia post-2023 podemos desglosarlo en tres aspectos que, mal manejados, solo conducirán al peor de los mundos, con más pesos y menos dólares. Los tres aspectos son: 1) la creciente deuda en pesos del Tesoro, 2) la creciente bola de Leliq y otros pasivos del Banco Central, y 3) las peligrosamente menguantes reservas del Banco Central.

Tesoro sin tesoros

Empecemos por el Tesoro. Que el acceso al crédito internacional tuviera una faja de clausura no fue impedimento para que el Gobierno se endeudara a una velocidad trepidante. En tres años, el stock de deuda bruta se expandió en 73.474 millones de dólares, hasta alcanzar los 396.539 millones de dólares en diciembre de 2022. Los grandes prestamistas no fueron los fondos de inversión Blackrock o Templeton, como antaño, sino nuestro modesto mercado de capitales. En el marco de un cepo draconiano, en el que cubrirse en moneda dura se volvió una tarea hercúlea, inversores privados y entidades públicas compraron bonos en pesos de corto plazo del Tesoro y financiaron el pago de deuda vieja y una parte del déficit fiscal.

Cual deudor desesperado incapaz de establecer condiciones frente a un prestamista, el Tesoro viene colocando de manera creciente títulos que ofrecen blindaje a los acreedores ante la volatilidad financiera. Esto es: letras y bonos CER que ajustan por inflación, títulos atados a la evolución del tipo de cambio oficial (dollar-linked) y, la última obra ingeniería financiera, bonos duales que pagan la opción más rendidora entre inflación y devaluación. En criollo: deuda “inlicuable”, porque cualquier desborde nominal de la economía haría más pesada la carga de esos compromisos y elevaría la probabilidad de un evento de crédito. Para colmo, esta terna de instrumentos, que ya representa un cuarto del total de la deuda pública, fue la de crecimiento más acelerado en la gestión: el stock pasó de 71.581 millones de dólares a 157.024 millones (+119%).

NP

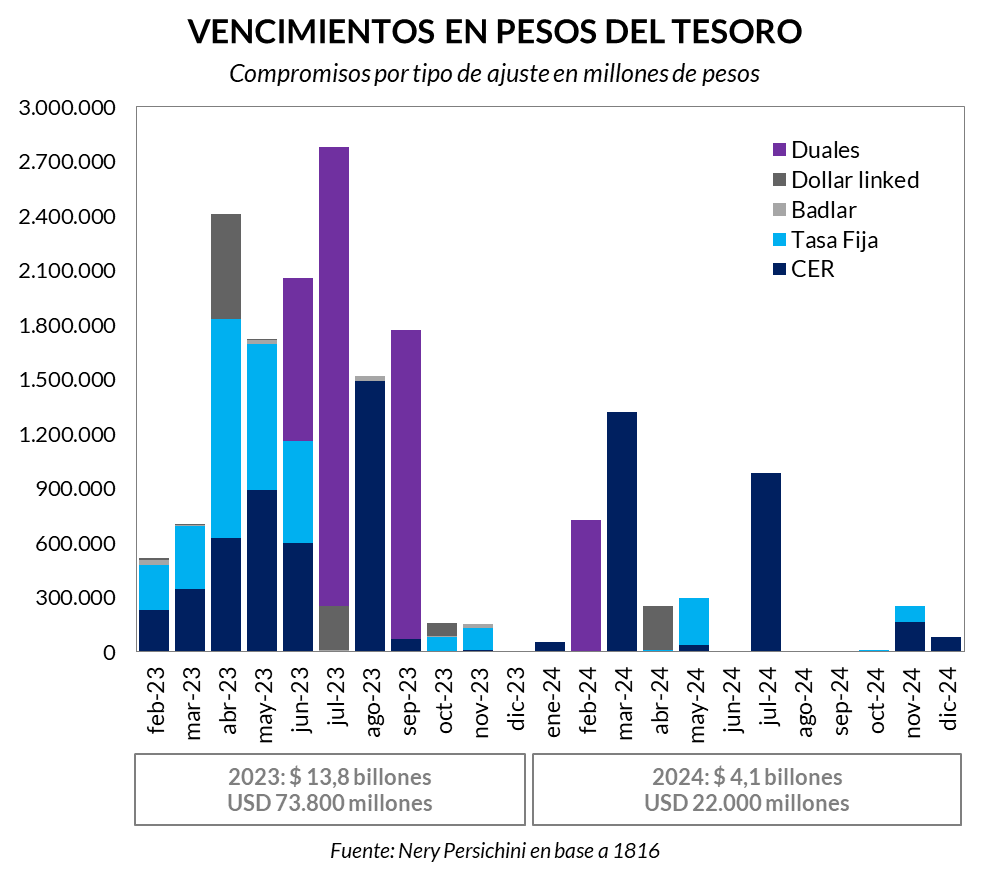

¿Cómo viene el panorama de este año? Desafiante siendo generosos, complejísimo siendo realistas. Los vencimientos en pesos suman 13,8 billones de pesos (millones de millones) sólo en 2023. Hablamos de una cifra de 74.000 millones de dólares al tipo de cambio oficial, el que importa para los números macro. Para poner esta montaña de dinero en contexto, equivale a un préstamo con el FMI más un 64%, pero con una duración promedio bajísima.

Si bien se estima que más de la mitad de esta deuda está en manos públicas (y, por lo tanto, sería más fácil de canjear y estirar los plazos), el resto del mercado difícilmente demande títulos en pesos de cara a las elecciones. Cualquier postergación es peligrosa tanto por monto como por duración. Además, el diagnóstico de la oposición es tajante respecto al riesgo macro que podría generar el pago de todos esos pesos. El reperfilamiento fue la respuesta y el error no forzado en 2019, una semana antes del cepo cambiario post-PASO. El mercado ya se quemó con leche y ahora sabe qué hacer cuando ve una vaca. Sin demanda de pesos, explosión nominal sobre inflación y devaluación o canje forzoso son las soluciones incómodas. Sólo la existencia del cepo retrasa el desenlace.

BCRA: maquinita caliente

La incapacidad del Tesoro para respetar la restricción presupuestaria hizo que, sólo en los últimos tres años, la emisión directa e indirecta desde el BCRA alcanzara los 16% del PBI. Como la demanda de pesos viene en caída libre desde 2018, con un desplome acumulado de 30%, el único contrapeso para la avalancha de moneda fue la esterilización (la creación de nuevas Leliq y pases). En 2022, esta fuente de absorción sumó casi 5 billones de pesos. Por cada peso nuevo creado el año pasado, se esterilizaron 3,2. Pero el trueque jamás es gratis. Cambiar base monetaria (que paga 0% de interés) por pasivos remunerados que rinden 75% tiene un costo cuasifiscal que el año pasado fue de 3,4 billones de pesos, equivalente al 4,2% del PIB. Por lejos, los intereses (que no fueron para los abuelos sino para los bancos) encarnaron la principal turbina de creación de moneda.

En retrospectiva, la dinámica de la deuda del BCRA que paga interés fue impresionante. Viene de crecer 31% real en el último año y de duplicarse en términos reales desde fines de 2019. La política económica aprovechó el nivel inicial que la gestión anterior había dejado (que era más bajo por la licuación derivada de las corridas de 2018 y 2019) para esconder los excesos debajo de la alfombra. Hasta ahora, ese efecto “bola de nieve” funcionaba a media máquina porque el costo financiero de los pasivos navegaba por debajo de la inflación y se licuaba. Pero, desde hace tres meses, la tasa nominal anual de referencia de 75% en las Leliq (6,3% mensual) produce intereses más rápido porque la inflación se desaceleró. Ahora están encendidas las dos turbinas de emisión.

[ Si te gusta lo que hacemos y querés ser parte del cambio intelectual y político de la Argentina, hacete socio de Seúl. ]

Con todo, nos encontramos con récords “ochentosos” por doquier: el déficit cuasifical del Central le hace sombra al déficit financiero del Tesoro, los pasivos remunerados son tres veces la base monetaria (relación superior al 200%), pesan el 12% del PIB y alcanzan los 57.000 millones de dólares al tipo de cambio mayorista. En términos comparativos, el BCRA, con Leliq y pases, les debe a los bancos (y a los depositantes) el equivalente a un préstamo con el FMI más un 25%, con una duración máxima de 30 días.

¿Cuándo explota? Los economistas no nos destacamos por acertar el timing. Pero sí sabemos que este cóctel no es sostenible porque los fundamentos de la estabilidad del sistema están atados con alambres: las reservas netas son históricamente bajas, la demanda de pesos está anémica y la credibilidad del Banco Central está extinta. Nuevamente, el cepo estira los plazos y la agonía.

No hay reservas, pero hay recompra

Yendo al lado de los activos, la historia no mejora para el Banco Central. La calidad patrimonial no sólo mermó porque ahora tiene más títulos públicos y letras intransferibles del Tesoro (que no se pueden vender), sino porque los dólares no abundan. Las reservas netas, es decir, el stock puro de divisas descontando encajes, swap chino y líneas de crédito, no llegan a 6.000 millones de dólares. Es un valor exiguo que equivale apenas a tres semanas de importaciones. Y la película sería aún más terrorífica de no haber existido ese conejo de la galera llamado “dólar soja” que, al reconocer cotizaciones de 200 pesos en septiembre y 230 en diciembre, aportó 7.300 millones de dólares limpios a las arcas del BCRA y permitió cumplir las metas con el FMI en 2022. Los dólares en Argentina son una especie en extinción al tipo de cambio que al Gobierno le gusta.

A las claras, no sobra nada. Por eso el cepo es cada vez más asfixiante y los importadores deben casi 13.000 millones de dólares a sus proveedores. Para colmo, se viene una sequía de magnitud que promete dañar la oferta de divisas. En este contexto, el mercado se sorprendió con la decisión oficial de la recompra de deuda. Hace un par de semanas, el ministro Sergio Massa anunció un programa de adquisición de bonos por 1.000 millones de dólares con el fin de abatir el riesgo país y mejorar las condiciones financieras para las empresas. En las últimas horas se conoció que el Central ya compró 374 milllones, y el 93% de ese monto se concentró en el bono GD30.

Si bien el argumento oficial de la recompra tiene sentido considerando las bajas paridades de los bonos, despierta varias sospechas.

Si bien el argumento oficial de la recompra tiene sentido considerando las bajas paridades de los bonos, despierta varias sospechas por el nivel paupérrimo de reservas y por el timing de la medida. En los últimos cuatro meses los Globales escalaron 80% en dólares. Entonces, ¿por qué se decidió hacerlo ahora y no cuando el GD30 valía apenas 20 dólares? Adicionalmente, producto del canje de 2020, no hay urgencias de deuda con privados en los próximos dos años: en 2023 vence 0,4% del producto (la mitad ya se abonó en enero) y en 2024 el 0,9%. La hipótesis más fuerte es que la medida apunta a contener la brecha debajo de 100%, con las elecciones cada vez más cerca. Además, la decisión de intervenir GD30 sería premeditada, ya que al tratarse del Global de mayor liquidez, se utiliza para las operaciones de dólar MEP. De esta manera, la intervención de facto que se veía en el mercado ahora está blanqueada, ante la mirada atónita del FMI.

La otra conjetura es simplemente maquiavélica y totalmente política. Más allá de las urgencias de corto plazo, Massa podría estar dando una señal a los mercados: “Si compito y gano las elecciones, quiero reinsertar a Argentina en el mundo y volver a los mercados de deuda”. Esta versión asociada a la moderación, sin embargo, también esconde una necesidad. Sin dólares financieros, el terreno económico a partir de 2024 será mucho más escarpado para transitar y los ajustes a realizar (de los desequilibrios que esta gestión está profundizando), mucho más violentos. Lo saben en la oposición y también en el oficialismo.

El documento de la Mesa Nacional de Juntos por el Cambio empieza a poner en evidencia las minas terrestres que esta gestión le deja a la próxima.

El documento económico de la Mesa Nacional de Juntos por el Cambio, como un radar, empieza a poner en evidencia las minas terrestres que esta gestión le deja a la próxima. Cualquier intento de romper desordenadamente con el cepo cambiario gatillaría la doble amenaza de los pesos (en el mercado y en el BCRA), algo que el estado terminal de las reservas no podría contener. Todo esto se daría con un punto de partida sumamente frágil: la inflación es 100%, la pobreza de 40%, la pobreza infantil de 50%, y con apenas 550 dólares por mes un asalariado pertenece al 10% más acomodado de la sociedad.

Alertar sobre los desequilibrios seis meses antes de las PASO es una señal de aprendizaje con respecto a experiencias del pasado. Aunque es racional, no siempre el juego de cooperación es el camino razonable, especialmente en Argentina. Al mismo tiempo, esta postura explícita cumple una doble función. La primera es que colabora para que la tarea de ejecutar “decisiones dolorosas” recaiga en esta gestión, con el pago del costo político correspondiente, incluso a riesgo de que alternativas extremas o outsiders ganen terreno en un marco de crisis y descontento. Y la segunda, pero fundamental, es que la tolerancia y aceptación social a la terapia que haya que practicar desde el 10 de diciembre de 2023 sea diferente a la de hace ocho años.

Si te gustó esta nota, hacete socio de Seúl.

Si querés hacer un comentario, mandanos un mail.